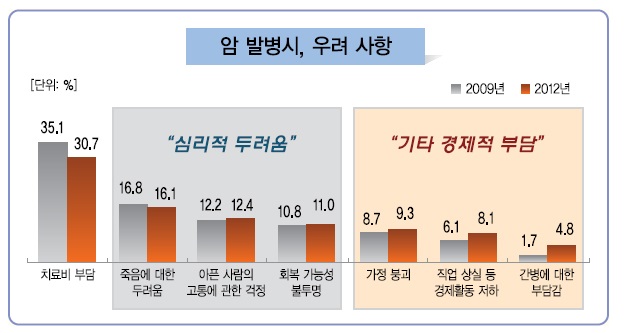

우리나라 국민들은 자신이나 가족이 암에 걸릴 경우 '치료비 부담'을 가장 크게 걱정하는 것으로 나타났다.

국립암센터가 2012년 성인남녀 총 1000명을 대상으로 조사한 결과 30.7% 가 암 발병시 '치료비 부담'을 가장 걱정했다. 이밖에 '죽음에 대한 두려움' 16.1% , '고통에 대한 걱정' 12.4% , '회복가능성 불투명' 11.0% , '가정붕괴' 9.3% 등이 뒤를 따랐다.

암 치료비용 수천만원 + 사후관리비 = ?

이렇듯 암은 질병에 따른 신체적 고통과 함께 경제적 고통까지 수반하기 때문에 미리 대비하는 것이 최선이다. 암은 재발가능성이 매우 높아 꾸준한 관리가 더 중요한데, 이때 발생되는 비용은 경제사각지대에 놓인다. 애써 준비한 노후대책이 하루 아침에 무너질 수 있다는 얘기다.

모든 질병이 마찬가지지만 특히 암은 나이가 들수록 발병률이 높다. 대체로 50대~60대 이후에 급격히 증가하는데 암 보험의 특성상 뒤늦게 가입하려면 여러가지 제한이 따른다. 나이에 따른 보험료 상승뿐아니라 가입자체가 어려워질 수 있기 때문에 암 보험은 가급적 미리 준비하는 것이 현명하다.

암 보험은 보장기간이 짧을 경우 나이들어 필요한 때 보장을 받지 못할 수 있으며 추후가입시 나이와 과거 병력으로 인해 제한을 받거나 가입이 거절 될 수 있다. 때문에 처음 암 보험 상품 가입 시 보장기간이 긴 상품을 선택해야 한다. 요즘 나오는 상품은 보장기간은 최대 100세~110세 까지 가능하다.

갱신형 누적납입 보험료 > 비갱신형 누적납입 보험료 - 비갱신형 유리

암 보험은 1~2년 짧게 가지고 가는 상품이 아니다. 수십년동안 꾸준히 유지해야 도움을 받는다. 납입 보험료가 부담스러우면 곤란하다. 갱신형의 경우 초기 보험료는 저렴하지만 일정기간마다 보험료가 상향조절이 되어 나이가 증가할수록 보험료가 인상될 확률이 높다.

반면 비갱신형은 초기 보험료 그대로 오르지 않고 납입할 수 있으며 납입기간을 가입자가 정할 수 있어 관리가 편하다. 또한 장기적으로 납입한 보험료를 비교해 본다면 갱신형 보단 비갱신형이 누적금액이 더 적다. 따라서 비갱신형 암 보험을 선택하는 것이 유리하다.

이것저것 따져봐야 할 것도 많은 암 보험. 요즘은 암 보험 비교추천사이트에 전문적으로 비교 분석한 자료가 많아 참조하는 것도 방법이다.