저보수 자산 비중 증대 추세 등…실적 차별화

[화이트페이퍼=고수아 기자] 지난해 자산운용시장의 성장세가 회복됐다는 평가는 나오고 있지만 운용자산(AUM) 상위권 10개사의 영업이익은 역성장한 것으로 나타났다.

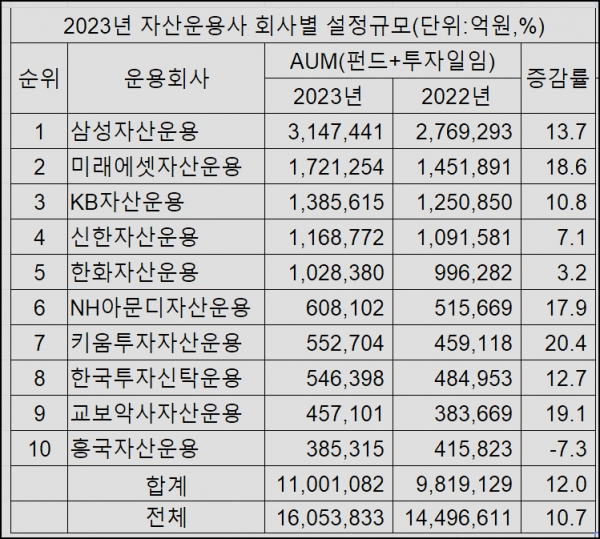

28일 금융투자업계에 따르면 10개 운용사(삼성·미래에셋·KB·신한·한화·NH아문디·키움·한국투자·교보악사·흥국)의 지난해 연간 영업이익은 총 4666억원으로 전년 대비 6.3% 줄었다.

같은 기간 세전 당기순이익은 7259억원으로 8.5% 감소했다. 10개사 가운데 1년 전보다 영업이익과 세전 순이익이 성장한 운용사는 각각 4곳과 6곳에 그쳤다.

영업익을 보면 삼성자산운용이 전년보다 3.1% 증가한 1014억원으로 업계 1위에 안착했다. 신한자산운용과 흥국자산운용도 각각 24.6%, 26.1% 늘어난 357억원과 143억원의 영업익을 올려 선전했다. 한화자산운용은 341억원으로 전년도와 유사했다.

반면, 한국투자신탁운용 305억원(-39.3%), 키움투자자산운용 227억원(-16.6%), 미래에셋자산운용 948억원(-10.4%), KB자산운용 817억원(-9.5%), NH아문디자산운용 355억원(-1.5%), 교보악사자산운용 158억원(-1.4%) 영업익이 역성장했다.

업계에서는 영업이익 감소 배경으로 각 회사별 수익구조가 제각각인 점도 있지만 저보수 자산 비중이 늘고 있기 때문이라는 분석도 나온다.

예를 들어 미래에셋운용은 전체 AUM 300조원의 40%가 해외에서 운용되는 점 등에 따라 지분법 영향력이 크고, 지난해는 해외법인 등 계열사 이익이 감소했다.

다만 순이익으로 보면 전년대비 20% 하락에도 압도적으로 가장 많은 4171억원으로 독주 체제를 이어갔다.

한투운용은 부동산과 특별자산 등 대체투자 부문인 한투리얼에셋운용이 작년 7월 분사해 기존 60조원을 넘던 운용자산이 감소하고 영업익도 줄었지만, 고유자금 투자 성과로 순익을 4% 늘렸다.

2022년 전체 운용사 1위였던 부동산 전문 자산운용사인 이지스자산운용은 영업익이 1782억원에서 2023년 550억원으로 급감하기도 했다.

사실 지난해 자산운용시장은 사모펀드 성장세가 둔화됐지만 공모펀드, 투자일임시장은 상대적으로 회복했다는 평가다.

자본시장연구원에 따르면 2023년 자산운용사들이 운용하는 공·사모펀드 순자산총액과 투자일임 평가액은 2022년 말 대비 약 13% 증가한 1600조원을 넘어 2019년 이후 가장 높은 증가세를 기록했다. GDP 대비 비중도 64%로 4%p 반등했다.

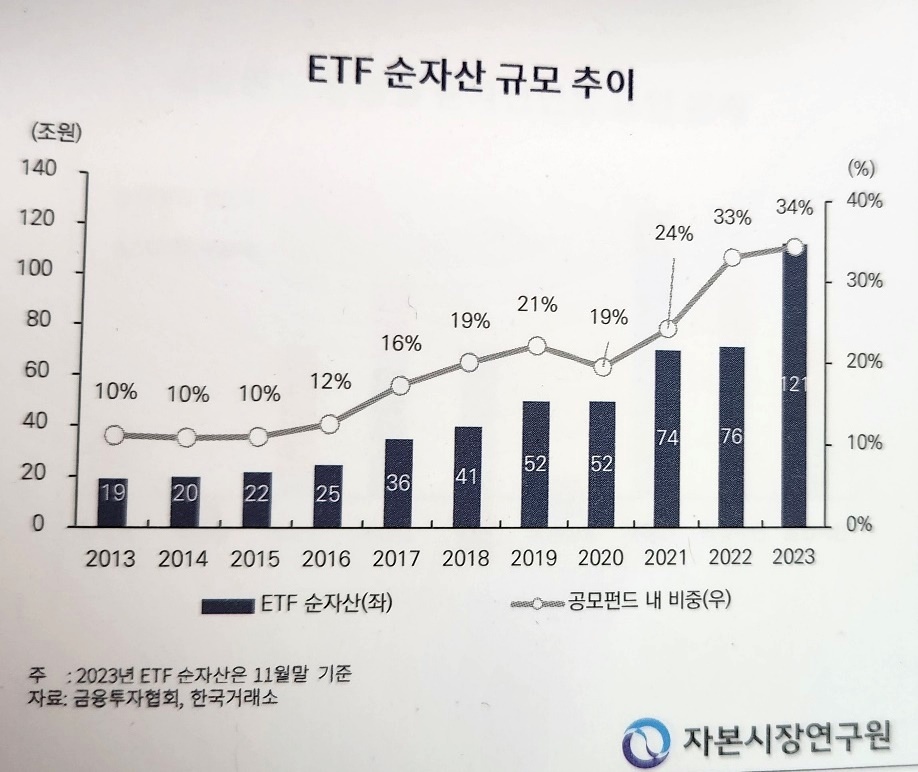

특히 ETF의 경우 빠른 성장세로 순자산총액이 작년 120조원을 돌파하면서 공모펀드 성장에 기여하고 있다. ETF 시장은 연간 54%의 성장률를 기록했으며 공모펀드(348조원) 내 ETF 비중은 11월 기준 약 34%까지 확대됐다.

사모펀드 순자산총액(621조원)과 투자일임(634조원) 평가액 합계도 7.5% 증가한 1255조원으로 고액자산가, 기관고객 자산의 증가 추세도 이어졌다는 분석이다.

반면에 ETF, 투자일임 채권형 등 저수익성 자산 비중 확대로 운용업계의 수수료 수익 성장력도 제한적인 환경이었다. 게다가 작년에는 ETF 중에서도 저보수 유형의 상품들이 각광을 받았다.

한 운용사 관계자는 "ETF 자체가 저보수인데 작년부터 자금이 크게 유입된 ETF는 금리형이나 채권형이 많았다. 이들 ETF는 일반적인 주식형 상품보다도 운용보수가 더 낮다"고 말했다.

또 투자일임시장의 경우 주요 고객이 보험사나 연기금과 같은 기관투자자들인데 엄청난 저수익성 자산인 채권 비중이 약 70%로 대부분이고 운용사의 협상력도 약하다는 특징이 수익성이 낮은 배경으로 거론된다.

김재칠 자본연 펀드·연금실장은 "운용사 중 규모가 큰 회사들은 저수익성 자산이라도 AUM만 늘릴 수 있다면 사실 비용이 비례해서 늘어나는 건 아니기 때문에 수익성에 굉장히 도움이 된다"고 설명했다.

또한 "이 시장을 놓고 상위 10개 회사들이 거의 대부분을 차지하고 있다"며 "시간이 지나면서 대형사 과점 현상이 더 커지고 있고 운용사 간 양극화가 조금씩 커질 것으로 예상을 하고 있다"고 내다봤다.