안감찬·최홍영 은행장은 나란히 임기 2년차

3분기 수익성·건전성 드라이브 전략 가시화

[화이트페이퍼=고수아 기자] 금융지주 회장직이 공석된 상황에서 BNK부산은행과 BNK경남은행의 실적 개선 경쟁이 한층 뜨거워 지고 있다. 올 들어 경영성과 경쟁이 치열해진 이유는 안감찬 부산은행장, 최홍영 경남은행장 모두 경영성과 결산 평가가 임박했기 때문으로 해석된다.

■ 실적 개선은 경남, 대출 성장은 부산

7일 BNK금융지주 경영 공시에 따르면 BNK부산은행은 올해 3분기 누적 기준 3904억원의 당기순이익을 기록했다. 작년 3분기 누적(3681억원)보다 6.05%(223억원) 증가한 수치다.

같은 기간 BNK경남은행은 2545억원의 순이익을 냈다. 전년 동기(2289억원) 대비 11.2%(256억원) 늘어난 것으로 부산은행보다 약 33억원 많은 순익을 거뒀다.

이를 두고 올해 경남은행이 칼을 갈았다는 평가도 나온다. 순익 증가액만 보면 부산은행이 경남은행에 뒤처지는 흐름이 이어지고 있기 때문이다.

부산은행은 작년 연간 4026억원의 순익을 거뒀다. 전년 동기 대비 30.5%(941억원) 증가한 규모였다. 경남은행은 작년 순익이 2306억원으로 같은 기간 40.1%(660억원) 늘었다. 개선폭은 상대적으로 가팔랐지만 이익 증가 규모로는 부산은행이 우위였다.

변화가 관측된 건 지난 1분기부터다. 전년 대비 순익 증가액에서 경남은행(340억원·+63.9%)은 부산은행(330억원+34.7%)을 10억원 차이로 앞서 역전에 성공했다.

상반기에는 경남은행(221억원·+16.1%)과 부산은행(136억원·+5.9%)과의 격차가 85억원까지 벌어졌다. 이어 3분기에는 부산은행이 경남은행보다 뒤처진 발걸음을 재촉한 셈이다.

안감찬 BNK부산은행장과 최홍영 BNK경남은행장은 각각 올해 임기 2년차다. 이들은 약 1년 6개월 전인 2021년 4월 나란히 행장으로 선임돼 내년 3월 말 임기 만료를 앞두고 있다. 또한 두 행장 모두 BNK금융 최고경영자 경영승계 계획에 따른 차기 회장 내부 승계 후보군에 포함되고 있다고 알려졌다.

1963년생인 안감찬 부산은행장은 부산대 경영학과를 졸업하고 1989년 부산은행에 입행해 2018년 마케팅본부장, 2019년 여신운영그룹 부행장을 역임한 후 은행장에 올랐다. 올해 3월부터는 BNK금융지주 비상임이사직도 겸하고 있다.

1962년생인 최홍영 경남은행장은 울산대 경영학과를 졸업하고 1989년 경남은행에 입행했다. 2018년 BNK금융지주 경영지원총괄부문장(전무)에 이어 2019년 여신운영그룹장을 맡은 바 있다.

두 행장의 취임 이후 현재까지 경영성과는 순항 중인 것으로 평가된다. 앞서 2020년엔 부산은행과 경남은행 모두 실적이 크게 부진했던 바 있다. 당해 부산은행(3085억원)은 지방은행 중 가장 순익 감소폭(-17.7%)이 컸고, 경남은행(1646억원)도 감소폭(-9.4%)이 세 번째로 컸다.

특히 올해는 부산은행과 경남은행 모두 그간의 기준금리 인상 영향으로 NIM(순이자마진) 상승, 대출 리프라이싱(금리 재산정)에 따른 가파른 이자이익 증가가 가시화된 모습이다.

3분기 누적 기준 이자부문이익은 부산은행이 1조990억원으로 1년 전보다 15.1% 증가했고, 경남은행은 7315억원으로 13% 늘었다.

3분기 중 NIM은 경남은행 2.02%, 부산은행 2.11%로 작년 말 대비 0.16%p, 0.14%p 각각 상승했다. 전 분기 대비 3분기 상승폭도 경남은행(+0.09%p)이 부산은행(+0.04%p)보다 컸다.

수수료부문이익은 부산은행이 638억원(-43.2%), 경남은행 480억원(-34.1%)으로 모두 감소했다. 신탁부문이익은 부산은행이 111억원으로 33.1% 감소한 반면에, 경남은행은 70억원(+11.1%) 증가했다.

대출 성장세는 부산은행이 앞섰다. 3분기 말 기준 부산은행의 원화대출금은 53조8747억원으로 작년 말 대비 6.9%(3조4705억원) 불었다. 같은 기간 경남은행은 37조2069억원으로 4.3%(1조5257억원) 늘었다. 앞서 상반기까지 부산은행은 기업대출에서 부동산업 비중이 제조업 비중을 초과하는 흐름을 이어가기도 했다.

■ 건전성에선 부산은행이 우위

올 하반기 경영 전략 방향으로 안 행장은 '리스크 및 건전성 관리 강화를 통한 견실한 성장'을, 최 행장은 '경제위기 대응과 디지털 전환 가속화, 건강한 은행' 등을 각각 내건 바 있다. 실제 3분기까지 충당금 전입액은 부산은행(890억원), 경남은행(886억원)으로 전년 동기 대비 6.1%(123억원), 20.9%(154억원) 모두 늘었다.

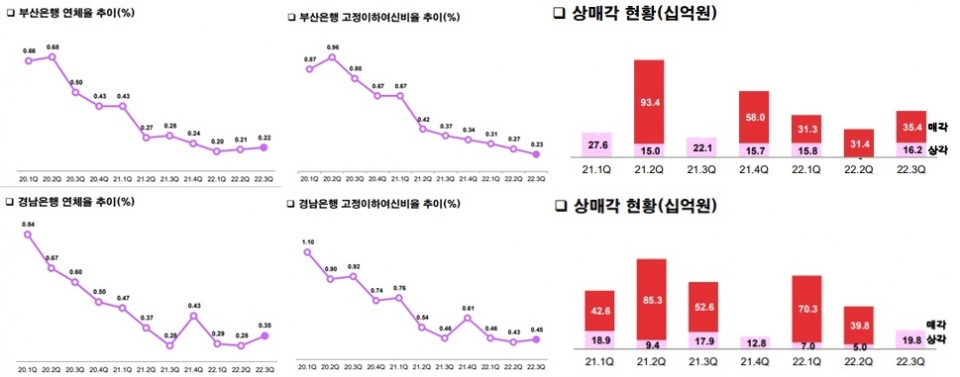

이런 상황 속에서도 올해 3분기 자산건전성 지표에서 부산은행과 경남은행의 희비가 다소 교차한 것은 특징적이다.

경남은행의 연체율은 0.35%로 전 분기 대비 0.07%p 뛰었다. 같은 기간 고정이하여신(NPL)비율도 0.45%로 0.02%p 상승했다. 3분기 건전성 지표가 동반 악화된 조짐이다. 대손준비금 포함 NPL커버리지비율도 269.98%로 전 분기 대비 31.39%p 낮아졌다.

부산은행은 하향 안정화 추세를 지켜냈다. 3분기 연체율은 0.22%로 전 분기 대비 0.01%p 소폭 반등하는 수준에서 방어했고, 고정이하여신비율은 0.23%로 역사적 저점 수준을 유지했다. 대손준비금 포함 NPL커버리지비율은 525.17%로 전 분기보다 64.39%p 높아졌다.

이는 3분기 중 부산은행은 162억원과 354억원 규모의 부실채권을 각각 상·매각했지만, 경남은행은 매각 없이 198억원 규모의 상각만 진행한 영향이 있는 것으로 보인다.

아울러 경기침체 우려 등 불확실성이 불거지는 시기에는 은행들의 건전성에 대한 우려가 투자심리를 지배한다는 분석이 나온다. 그만큼 자산건전성 관리 역량에 기반한 안정적인 이익 개선세가 지속돼야 한다는 것이 전문가의 견해다.

메리츠증권 조아해 연구원은 BNK금융지주에 대해 "지방은행 중 가장 높은 건전성 관리 능력"을 가지고 있다고 평가하면서도 "다만 여전히 부동산 PF(프로젝트파이낸싱) 리스크에 노출된 가운데, 높은 기업대출 비중 감안 시 이에 대한 관리 역량이 우선적으로 증명돼야 한다"고 진단했다.