가맹점수수료수익은 3638억으로 0.77%↑

[화이트페이퍼=고수아 기자] 현대카드가 신용카드 결제액과 카드자산 성장에도 불구하고 영업수익(매출)은 줄었지만 영업이익은 늘어나 눈길을 끌고 있다. 회사측은 PLCC(상업자 표시 신용카드) 사업 모델 안착과 데이터 사이언스 기술 기반 마케팅이 주효했던 것으로 해석하고 있다.

■ 비카드자산 0%대 카드사... "카드 본연 업무에 집중"

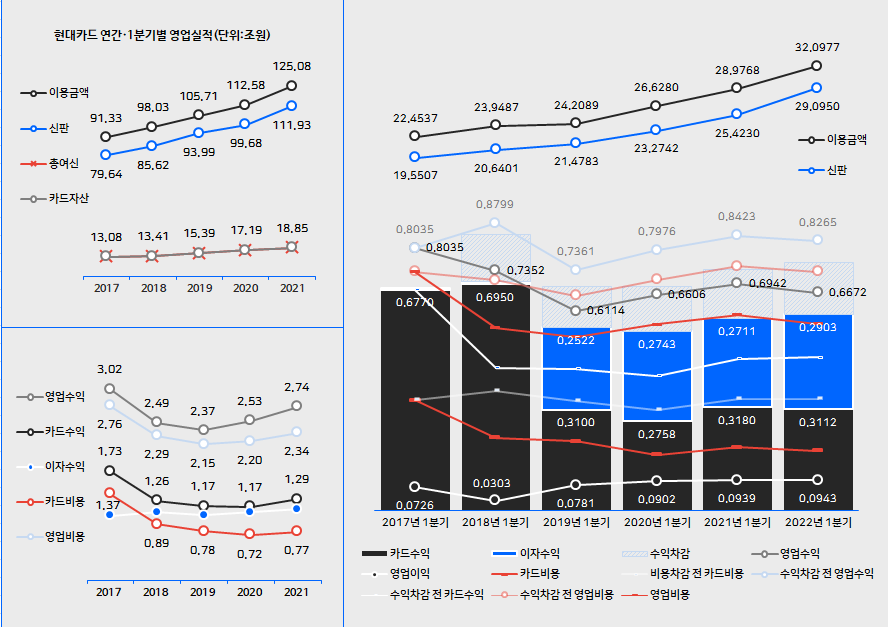

24일 금융감독원 전자공시에 따르면 현대카드는 지난 1분기 연결기준 전년 동기(6942억원)에 비해 3.9% 감소한 6672억원의 영업수익을 거뒀다. 이 기간에 유효이자율법이자수익은 2903억원으로 7% 증가했지만 카드수익이 3112억원으로 2% 줄어드는 등에 따라 2020년 1분기 수준으로 복귀했다.

신용판매 사업 부문 실적만 놓고 보면 현대카드의 카드수익이 역성장을 해야 하는 이유는 없었던 것으로 보인다. 1분기 현대카드 신판 이용금액은 29조950억원으로 전년 동기보다 14.4% 증가했다. 회원수는 1010만명으로 78만명 순증했다.

카드자산 잔액도 18조6495억원으로 작년 1분기보다 8% 늘었다. 이 중 카드대금이 10조2406억원으로 10% 증가했고, 카드론과 현금서비스를 합친 금융자산은 5조1373억원으로 1.8% 줄었다. 총여신 가운데 카드자산 비중은 99.6%로 집계됐다.

하지만 카드수익은 성장세 대비 확실히 부진했다. 연회비 수입이 584억원으로 10% 정도 증가한 것 외에 별다른 이익 증가 요인이 없었던 탓이다. 가장 큰 비중을 차지하는 가맹점수수료수익은 0.77% 소폭 증가한 3638억원으로 전년과 유사한 수준에서 멈췄고 회원수 증대 등에 수익차감 금액(회원 포인트)이 7.5% 늘어난 점도 카드수익을 깎아내렸다.

가장 주요하게는 자체 영업실적보다 정부가 지난 1월 말부터 우대 가맹점수수료율을 최대 0.3%p 내리도록 한 영향도 작용한 것으로 풀이된다.

이에 따라 카드수익은 2019년 1분기 이후 현재까지 4년째 3100억원대를 기록한 것으로 해석된다. 2018년 회계기준 변경에 따른 수익차감 항목을 제거해도 4년 연속 4300억원대에서 머물렀다.

오히려 자산 성장세가 덜했던 카드론과 현금서비스, 리볼빙 등을 통한 이자수익만 비중과 규모 모두 꾸준히 확대된 흐름이다.

특히 현대카드는 작년 연간 신용카드 결제액 111조9346억원, 카드자산 18조8503억으로 2019년 말 대비 결제액이 19%, 자산은 22% 각각 성장했다. 다만, 연간 카드수익은 턴어라운드에 성공한 작년 말 기준(1조2865억원) 2019년 대비 9% 증가에 그쳤다. 여기서 올해부터 다시 3년간 가맹점수수료 인하 악재를 맞게 됐다.

여기에 현대카드는 수익구조가 신용카드 본업에 거의 올인하는 형태인만큼 수수료 규제에도 가장 민감할 것으로 추정된다. 한국신용평가에 따르면 현대카드 영업자산 잔액은 2017년 말 13조824억원에서 작년 말 19조2327억원으로 47% 증가했으나, 비카드자산 비중은 매년 0%대로 유지됐다.

다른 전업계 카드사들의 영업자산(비카드비중)은 작년 말 기준 신한카드 35조7516억원(26.2%), KB국민카드 26조2882억원(16.5%), 삼성카드 25조2780억원(3.6%), 롯데카드 15조6771억원(17.6%), 우리카드 13조2685억원(23.9%), 하나카드 8조6896억원(5.2%), 비씨카드 1조5959억원(21.3%) 등으로, 최근 5년간 대부분 카드사가 비카드자산 비중을 늘렸다.

■ 영업이익은 4%↑... "데이터 사이언스 기술 성과"

현대카드는 올 들어 영업비용 감소를 통해 수익성을 유지하는 방어전략도 재개한 모습이다.

현대카드의 1분기 영업이익은 939억원으로 전년 동기 대비 4% 증가했다. 이자비용이 736억원으로 약 14% 불어났지만 카드비용을 1884억원으로 5% 줄이는 등 전체 영업비용(6003억원→5729억원)을 감축했다.

현대카드 관계자는 "가맹점수수료 인하, 조달 금리 상승 등 부정적 영향 속에서도 독보적 PLCC(상업자 표시 신용카드) 사업 모델 안착과 데이터 사이언스 기술 기반 마케팅을 통해 회원 확대에 성공해 전년 동기 수준의 영업이익을 달성했다"고 설명했다.

한편 2017년 7월부터 올해 초까지 시행된 카드산업 규제는 영세·중소가맹점 범위 확대, 수수료율 상한선 하향, 결제대행업체(PG) 이용 온라인 판매업자 및 개인택시사업자 우대수수료율 적용, 우대가맹점 범위 확대 및 우대수수료율 추가 인하, 고비용 마케팅 관행 개선, 우대수수료율 추가 인하 등이 있다.

이에 따라 현재 카드시장에는 우대수수료율을 적용 받는 약 96%의 가맹점이 있으며, 나머지는 연매출 30억원을 초과하는 중대형가맹점 및 자동차·통신·유통·항공업계 등 소수의 대형가맹점 등이 포함된다.