핵심예금도 -3% 급감...영업성과 부진으로 해석

[화이트페이퍼=고수아 기자] DGB대구은행이 올해 1분기 대출 내리막길과 핵심예금 이탈 등 영업활동 부진으로 고민에 휩싸였다. 문제는 BNK금융 JB금융 DGB금융 등 지방금융지주 3사 계열 지방은행 5곳 가운데 대구은행만 유일하게 저조한 지표를 보이고 있다는 점이다.

■ 타 지방은행 4곳과 중기대출 증가율 5배 차

29일 금융권에 따르면 DGB대구은행의 원화대출금은 지난 3월 말 45조8605억원으로 작년 12월 말(47조6171억원)보다 0.6% 줄었다. 전 분기 말 대비 잔액은 개인사업자 대출을 포함한 중소기업 대출이 28조37억원, 대기업이 3조2073원으로 각 0.6%, 0.2% 소폭 증가에 그쳤고 가계대출은 15조3400억원으로 -3.6% 상당폭 역성장했다.

대구은행의 올 1분기 가계대출 감소는 지역 부동산 시장 침체 영향이 반영된 것으로 이해할 수 있다. 같은 기간 KB국민 신한 하나 우리 농협 5대 은행 가계대출 합산 잔액도 전년 말보다 0.8%(5조8592억원) 줄었다. 다만 중소기업 대출 실적도 제자리를 걸어 영업실적이 저조했음은 물론 지방은행으로서 역할도 충실하지 못했던 것으로 풀이된다.

같은 기간 부산은행과 경남은행은 기업대출 잔액을 각 30조6170억원, 23조9123억원으로 전년 말보다 2.4%, 3.6% 늘렸다. 광주은행과 전북은행도 11조9444억원과 8조5498억원으로 3.9%와 2.8% 증가시켰다. 특히 중소기업 대출은 부산은행(2.9%), 경남은행(3.0%), 광주은행(4.1%), 전북은행(2.6%) 등 평균 증가율이 3.15%로 대구은행(0.6%)의 5.2배에 달했다.

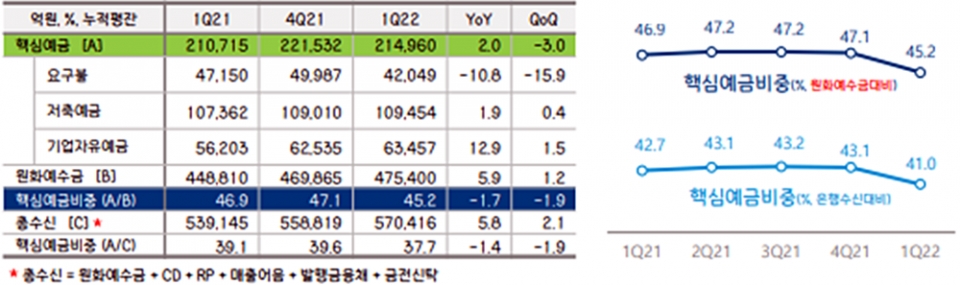

대구은행은 핵심예금 유치 성과도 나홀로 부진했다. 1분기 핵심예금(요구불예금+기업자유예금+저축예금) 누적 평잔은 21조4960억원으로 전년 동기 대비 2% 증가했지만 전 분기보다 3% 줄었다. 전 분기 대비로는 기업자유예금과 저축예금이 각 1.5%, 0.4%씩 늘었지만 요구불예금이 15.9% 급감했다. 원화예수금에서 핵심예금 비중도 45.2%로 석 달 만에 1.9%p 떨어졌다.

핵심예금이란 수시입출이 자유로운 저원가성 예금을 말한다. 주로 급여통장이나 각종 공과금과 카드, 통신 비용의 이체 통장을 예로 들 수 있다. 은행 입장에선 CD(양도성정기예금증서), 금융채, RP(환매조건부채권) 등 다른 조달 수단과 비교해 자금조달 비용이 낮아 가격경쟁력 유지를 위해 필수로 관리해야 하는 성과지표다.

은행권 한 관계자는 "핵심예금은 규모가 클수록 경쟁력이어서 많아질수록 좋다. 1분기는 역머니무브(시중유동성이 안전자산으로 돌아오는 현상)로 인해 저원가성 예금이 늘어날 수 있는 조건이기도 했다"며 "특히 대출의 경우 은행에게는 매출이기 때문에 원화대출금 감소는 영업실적이 저조했다는 해석이 가능한 부분"이라고 설명했다.

저원가성 예금 평잔이 감소한 지방은행도 대구은행이 유일했다. 주요 지방은행별로 저원가성 예금 평잔을 보면 ▲부산은행 22.1조(4.3%·0.8%) ▲경남은행 13.5조(8%·1.7%) ▲광주은행 11.6조(3.4%·2.3%) ▲전북은행 6.6조(6.7%·10.5%) 모두 전년 동기·전 분기에 비해 늘었다.

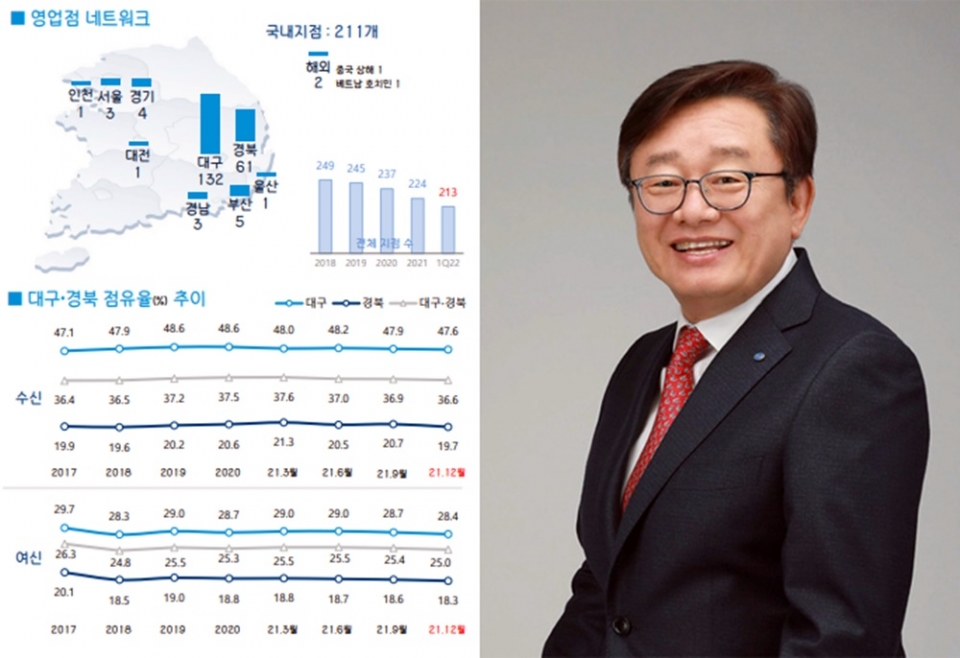

통상 지방은행은 지역 내 높은 고객충성도와 지역 기업 급여통장 등을 유치하고 있어 안정적인 조달 구조를 확보하고 있다고 인식된다. 다만 이미 작년 말 대구은행은 대구경북 점유율은 수신(예금)이 36.6%, 여신(대출)이 25%로 모두 2019년 이후 최저점을 찍은 바 있다. 핵심예금 추가 이탈 시 우려도 나오고 있다.

서영수 키움증권 연구원은 이날 DGB금융지주의 1분기 실적 리뷰 보고서에서 "시장금리 상승, 은행간 저원가성 예금 유치 경쟁 영향으로 핵심예금이 감소, 그 결과 순이자마진(NIM) 상승에도 은행의 전분기 대비 이자이익은 감소했다"며 "저원가성 예금 확대를 위한 전략을 강화하지 않는다면 기준금리 인상 환경에도 NIM 하락 요인으로 작용할 가능성이 높다"고 짚었다.

■ "부동산 미분양, 정기예금 금리 올린 영향"

대구은행 NIM은 1분기 1.94%로 전 분기보다 5bp 상승했다. 이외 예대 비즈니스에서 고무적 영업성과는 찾아보기 힘들다. 다만 대구은행의 이번 1분기 당기순이익은 비상장 유가증권 평가익 166억원, 업무용부동산 매각익 62억원 등 228억원의 일회성 이익을 인식한 덕분에 1187억원으로 전년 동기(959억원) 대비 29.7% 늘었다.

대구은행 측 관계자는 "핵심예금 감소는 금리 상승으로 고객들이 요구불예금에서 정기예금으로 자금을 옮겨가는 요인이 가장 컸다"며 "지난 1월에 한국은행이 기준금리를 25bp 인상하면서 저희는 평균 30bp가량 올렸고 지금 정기예금은 2%를 터치하는 상황"이라고 설명했다.

이어 이 관계자는 "(대출은) 부동산 시장에서 대구지역은 작년에 워낙 공급물량이 많았기 때문에 미분양 같은 특이요인이 있었다"며 "1분기 지역경기도 수출금액은 나라 전체가 올라가니까 대구경북도 올라갔지만 상대적으로 부동산 경기가 좋지 못하다고 본다"고 덧붙였다.

고수익 재테크 도전해보세요

누구나 부업으로 목돈마련될 기회

당일 결제 100%

당일 수익 100%

고객 만족 100%

문의는 오픈톡으로AM09:00~PM18:00

https://open.kakao.com/o/s3HT8N6d

문의카톡:오픈톡으로 문의바람!!!

https://open.kakao.com/o/s3HT8N6d

확실한 부업을 찾으신다면

전문가에게 문의주세요

원금보장&당일결제

어디서든 간편하게 투자가능

100% 즉시수익을 만들어드리고 있어요

https://open.kakao.com/o/s3HT8N6d