[화이트페이퍼=고수아 기자] SK증권은 13일 골프존에 대해 3분기 연속 사상 최대 실적이 예상된다며 투자의견 매수를 유지하고 목표가를 18만원으로 12.5% 상향했다.

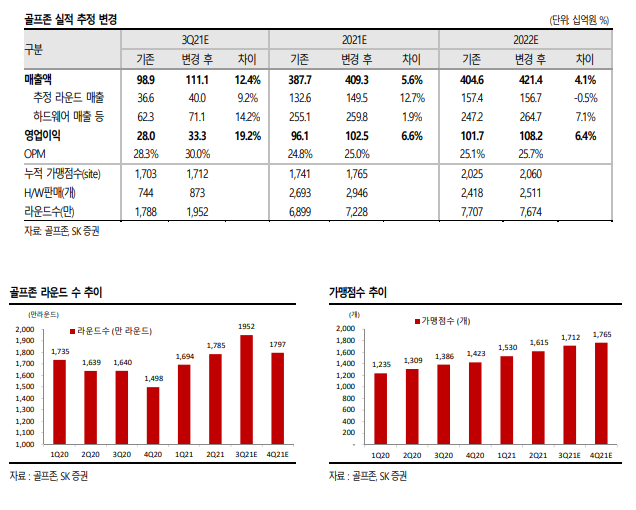

SK증권은 골프존 3분기 매출액과 영업이익을 각각 1111억원, 333억원으로 예상했다. 각각 전년 동기 대비 39.6%, 전 분기 대비 5% 및 113.5%, 전 분기 대비 11.1% 증가한 수치로, 3분기 연속 사상 최대 실적이다.

윤혁진 SK증권 연구원은 "영업이익률 30.0%의 호실적이 예상된다(3분기 연속 사상 최대 실적)"며 "상대적으로 낮은 원가율을 보이는 SW 매출인 라운드 매출 호조로 골프존 3 분기 영업이익률은 처음으로 30%를 기록한 것으로 추정된다"고 밝혔다.

윤 연구원은 "원래 3분기는 실외 활동이 많고, 스크린 골프보다 골프장으로 라운딩을 가는 골퍼들이 많기 때문에 1, 4분기 대비 다소 낮은 라운드 매출(고객이 골프존 시 스템에서 스크린 골프를 치면 골프존이 라운드 당 일정 금액 수취)이 발생하고, 지난 3분기는 수도권 지역 거리두기 4단계로 10시까지만 영업이 가능한 상태였다"고 설명했다.

그럼에도 "라운드수가 전 분기 대비 9.3% 증가한 1952만 라운드로 사상최대를 기록하고, 추정 라운드 매출액은 400억원을 기록한 것으로 추정된다"며 "가맹점들의 영업 호조는 신규 가맹 증가와 비가맹점들의 전환가맹 증가에 따른 골프존 시스템 판매 호조의 선순환이 이번 분기에도 호실적을 이끈 것으로 추정된다"고 분석했다.

또, 그는 "여전히 골프가 경제적으로 여유가 많은 사람들이 하는 운동이라는 생각이 들지만, 지상파 TV에서도 골프와 관련된 예능 방송을 하는 것을 보면 이미 대중 스포츠가 됐다고 판단해야 한다"며 "결국 신규 골퍼 증가와 골프의 대중화에 따른 스크린 골프 수요 증가가 골프존 실적 호조의 핵심"이라고 진단했다.

이어 "내년에는 GDR(골프존 드라이빙 레인지) 사업부의 턴어라운드와 해외사업 성장이 기대된다. 기존에 제시한 투자의견 매수를 유지하고, 내년 실적을 반영해 목표주가를 기존의 16만원에서 18만원으로 상향한다(PER 13배 유지)"고 밝혔다.