[화이트페이퍼=고수아 기자] 현대차증권은 30일 삼성카드에 대해 목표주가 4만8000원과 매수 의견을 유지했다.

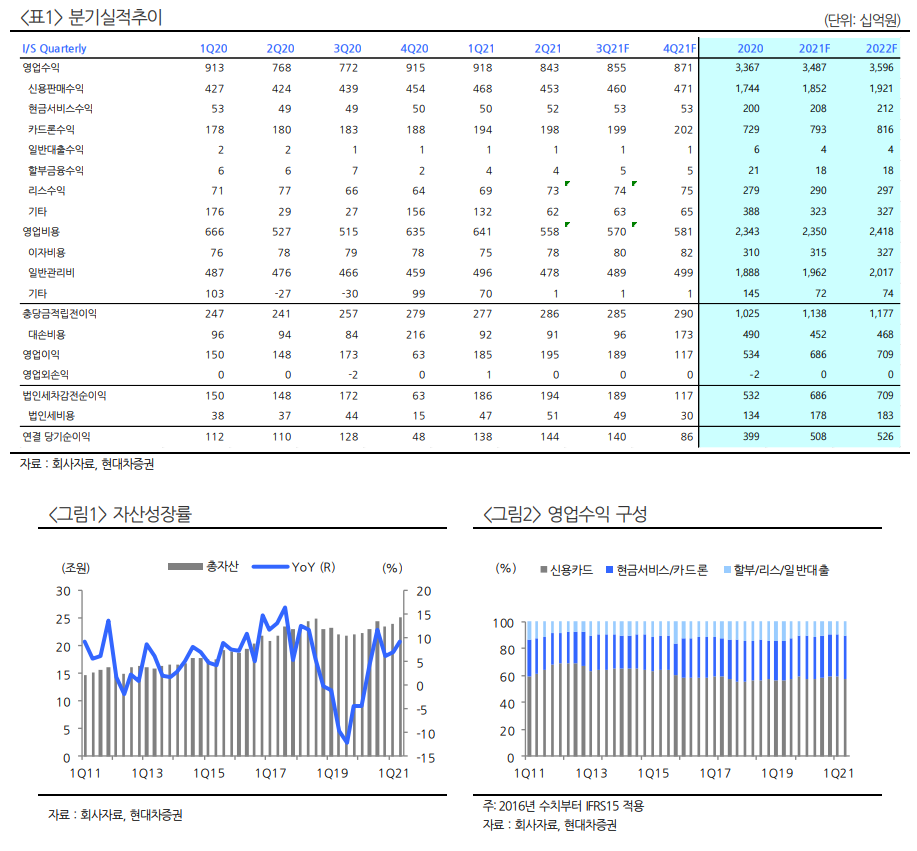

현대차증권에 따르면 삼성증권의 3분기 순이익은 1403억원으로 컨센서스 1370억원을 재차 상회할 것으로 예상됐다.

또한 카드 이용고객 수, 1인당 이용액 증가세에 힘입어 3분기 개인신판 이용금액이 전년 동기 대비 두 자릿수 증가할 것으로 예상되고 있다.

현대차증권은 삼성카드의 개인신판 M/S(시장점유율) 또한 전 분기 대비 0.3%p 상승한 18.8%로 제고되면서 업계 2위 입지가 강화될 것으로 예상했다.

김진상 현대차증권 연구원은 "올해 1, 2분기 개인신판 이용금액이 연속 전 분기 대비 두 자릿수 증가해 인상적"이라면서 "온라인은 물론, 회복세가 큰 가전/자동차/백화점 매출에서의 꾸준한 M/S 확대가 주효했다"고 설명했다.

이어 삼성카드의 투자포인트로 ▲기대 이상의 업계 성장에 더한 M/S 지속 상승 ▲건전성지표와 대손비용의 하향 안정으로 이익 가시성 제고 ▲안정적인 이익 흐름에 따른 높은 배당수익률(올해 6.9%)의 지속성 확보 등을 꼽았다.

김진상 연구원은 "(삼성카드는) 올해는 외형 성장이 양호한 가운데 비용은 안정적으로 관리돼 이익은 전년 대비 27.4% 증가하는 호조세가 예상된다"고 설명했다.

또 "내년에는 코로나 일단락에 따른 소비 회복, 신판 M/S(시장점유율) 확대, 선제적 충당금 적립에 따른 안정적인 대손비용이 증익사이클을 이끌 전망"이라고 덧붙였다.

끝으로 "압도적인 자본비율을 바탕으로 50% 이상의 배당성향은 지속적으로 유지될 전망"이라며 "향후 중장기적 자본정책의 구체화가 예상된다"고 내다봤다.

현대차증권이 제시한 삼성카드의 목표주가는 내년 추정 BPS(주당순자산)에 목표 P/B(주가순자산비율) 0.70배를 적용해 산출(COE·자기자본비용 10.0%, 지속가능 ROE·자기자본이익률 7.0%)됐다.