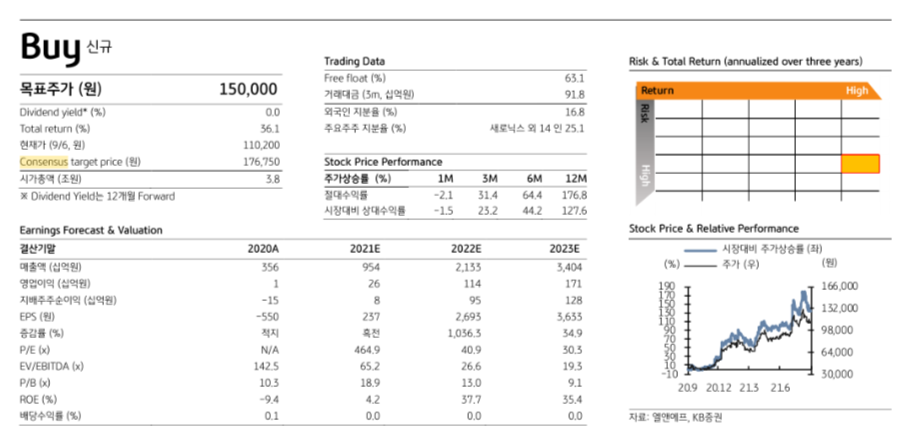

[화이트페이퍼=고수아 기자] KB증권은 8일 엘앤에프에 대한 커버리지를 개시하면서 투자의견 매수 및 목표주가를 15만원으로 제시했다. 상승여력 36.1%가 부여된 목표주가는 DCF 방식(현금흐름법)으로 산출됐으며, WACC(가중평균자본비용) 6.28%, 영구성장률 2.13%를 적용했다.

이창민 KB증권 연구원은 "엘앤에프의 2020년~2023년 영업이익 CAGR(연평균 성장률)이 388%(2020~2023E WMI500 CAGR 28%)를 기록할 것으로 전망한다"고 밝혔다.

이어 "엘앤에프 영업이익은 작년 15억원에서 2025년 2123억원으로 연평균 170% 성장할 것으로 예상한다"며 "엘앤에프 실적 개선의 주요 요인은 주요 고객사 수요 증가에 따른 EV용 양극재 매출 확대"라고 설명했다.

특히 "국내 주요 고객사와 SK이노베이션 중심으로 EV용 양극재 매출이 가파르게 성장하고 있다"며 "특히 하이니켈 양극재 생산능력을 갖춘 구지 신공장의 가동률이 올 들어 상승 (작년 하반기 가동 시작)함에 따라 외형 확대와 수익성 개선이 동시에 일어나고 있다"고 평가했다.

또 "주력 제품인 테슬라향 NCMA와 SK이노베이션향 NCM은 모두 니켈 비중을 90%까지 높인 프리미엄 제품인데, 향후 수요가 빠르게 증가하면서 제품 Mix 개선에 따른 실적 개선을 주도할 전망"이라고 내다봤다.

끝으로 "전방 수요 급증에 대응하기 위한 엘앤에프의 양극재 생산능력은 2020년 2만톤에서 2023년 14만톤까지 확대될 것으로 예상한다"고 밝혔다.

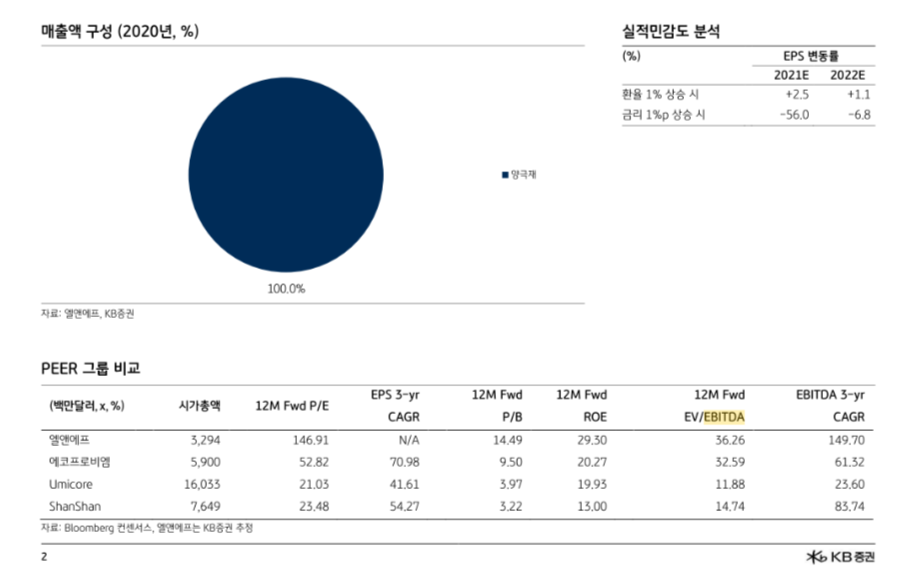

KB증권에 따르면 엘앤에프의 양극재 매출은 글로벌 주요 배터리 셀 업체들로부터 발생한다. 엘앤에프가 생산하는 양극재는 효율성과 가격 경쟁력 등을 충족시키기 위해 높은 기술력과 큰 규모의 투자활동이 필요하다.

따라서 진입 장벽이 높은 산업이나, 배터리 셀 업체들이 제조원가를 낮추기 위한 노력의 일환으로 소재 내재화 비중을 높일 경우 매출 성장 폭이 둔화될 가능성이 존재한다.