[화이트페이퍼=고수아 기자] 이베스트투자증권은 1일 현대건설에 대해 건설섹터 내 멀티플 리레이팅(재평가)을 감안해 목표주가를 기존 6만5000원에서 7만4000원으로 상향 조정했다. 현대건설의 해외 매출 턴어라운드는 올해 하반기 본격화 할 것이란 전망이다.

김세련 이베스트투자증권 연구원은 이날 발간한 보고서에 따르면 현대건설의 2분기 추정 매출액은 4조4434억원으로 전년 동기 대비 2.2% 및 컨센서스 대비 3.1% 하회할 전망이다.

또 영업이익은 2190억원으로 전년 동기 대비 42.3% 증가하지만, 컨센서스 영업이익인 2250억원 대비 2.7% 하회할 것으로 추정되고 있다.

다만 김 연구원은 "최근 수출입은행에서 현대건설이 지난해 수주한 파나마 메트로에 대해 수출채권 매입 방식으로 8000억원 가량의 자금 지원을 발표한 바, 3분기부터 본격적으로 해외 매출 턴어라운드가 가능할 전망"이라고 분석했다.

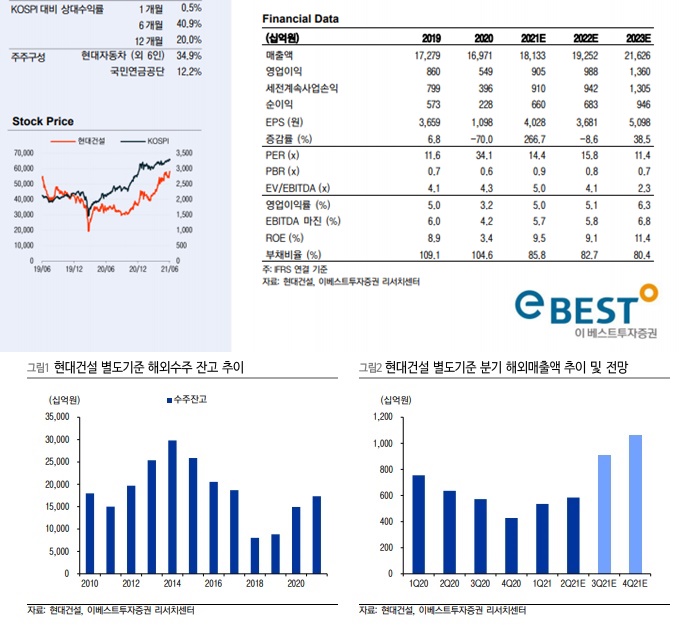

특히 현대건설은 중동 등 해외지역에서 다수 수주고를 확보하고 있지만, 매출화가 되지 않아 외형 성장이 더뎠던 것으로 분석됐다.

김세련 연구원은 "현대건설의 경우 선술한 파나마 메트로 1.7 조원을 필두로 사우디 마잔오일처리시설 1.7 조원, 사우디 마잔 가스처리시설 1.4 조원, 카타르 루사일 플라자타워 1.2조원 등의 굵직한 해외 현장의 공정이 본격화될 전망"이라고 설명했다.

또 그는 "대형 건설사들이 지난해~올해까지 높은 분양 실적을 바탕으로 향후 국내 성장성이 확보되어 있다는 점은 공통적이나, 현대건설의 경우 연결기준 24조원의 해외 잔고를 확보하고 있다는 점에 주목한다"고 말했다.

끝으로 김 연구원은 "섹터 내 Top-Picks(최선호주)로 새로이 하며, 섹터 멀티플 리레이팅에 따라 목표주가는 기존 6만5000원에서 7만4000원으로 상향 조정한다"며 "하반기 해외부문 실적 업사이드가 열려있다는 점이 타 사와 차별화되는 투자 포인트로 판단한다"고 전했다.