이익 성장에도 밸류에이션 부담은 여전...조정 시 매수해야

[화이트페이퍼=최종훈 기자] 메리츠증권이 7일 아모레퍼시픽에 대해 투자의견 매수 유지, 목표주가를 30만원으로 상향했다. 온라인 판매를 통한 영업이익 성장과 더불어 중국 시장 판매량 증가를 기대할 수 있다는 전망이다.

지난해 아모레퍼시픽은 신종 코로나 바이러스 감염증(코로나19) 확산으로 오프라인 매출에 타격을 입었다. 실제 중국에서 50개 매장을 철수했다. 하지만 온라인 판매 개척과 비용 절감이 더해지면서 영업 레버리지 효과를 냈다.

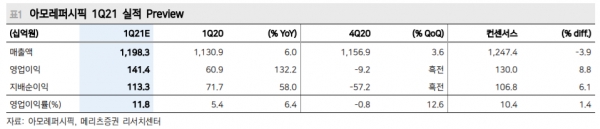

메리츠증권은 올해 1분기 매출액은 전년대비 6%p 상승한 1조 1983억원, 영업이익은 전년대비 +132.1%p 증가한 1133억원을 기록할 것으로 내다봤다.

국내 매출액은 전년대비 +6.6%p 오른 6597억원, 영업이익은 전년대비 +18.8%p 상승한 860억원을 제시했다. 비면세 부진은 여전하지만 역신장 폭은 감소할 것으로 전망했다.

중국 매출액은 전년대비 +15.1%p 증가한 2766억원, 영업이익은 304억원으로 흑자전환 성공을 예측했다. 이익 개선의 원동력은 제품 믹스 개선과 온라인 판매 호조이며, 특히 설화수의 선전이 컸다는 분석이다.

메리츠 증권 하누리 연구원은 “국내 영업이익 성장과 중국 성장 재개 기대감으로 목표주가를 기존 대비 11% 상향했다”며 “다만 밸류에이션 부담이 있는 만큼 주가 조정 타이밍에 매수를 추천한다”고 밝혔다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER